大咖研习社 | 国泰基金朱丹:2025年秋季海外政策及大类资产配置展望

在“长风浩荡,云程万里”国泰基金2025年秋季机构策略会上,国泰基金国际业务部负责人、基金经理朱丹分享了关于2025年秋季海外政策及大类资产配置的观点——

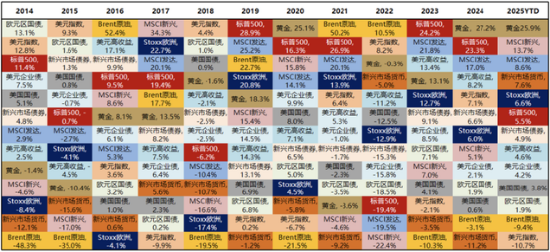

2025上半年大类资产表现回顾

上半年最鲜明的特征就是美元指数大幅下跌,跌幅超过10%,进而导致全球流动性泛滥,和流动性相关的资产涨幅都非常好,比如说黄金、新兴市场股指、新兴市场货币等。

数据来源:Bloomberg,wind,截至2025/6/30,历史涨跌幅仅供参考,不预示未来表现。

2025年三季度海外宏观经济及政策展望

经济增长方面,三季度美国经济增长或保持韧性。

虽然近期美国非农数据走弱,但我们认为是季节性的,整体三季度美国经济增长或保持“韧性”。但韧性中也要看到结构的分化,美国整体制造业目前尚处于级别偏弱的补库阶段,同时上半年美元指数走弱之后,海外金融条件在弱美元和强美股的帮助下转松。

海外通胀方面,美国通胀预计冲高回落,不制约美联储降息。

无论是彭博一致预期还是费城联储调查,均预计美国通胀路径三季度走高,四季度回落,所以9月份可能是这一轮美国通胀的高点。

货币政策方面,可能会在明年形成连续性宽松。

现在市场的一致预期是9月降息,但对于降息幅度还有一定的分歧。明年随着鲍威尔任期结束,新上任美联储主席在特朗普政治压力下,或许会迫于压力降息,货币政策可能会在明年形成连续性宽松。

财政政策方面,美国迎来大财政时代。

随着大美丽法案落地,美国未来几年大财政是一个比较确定的事件,目前海外已经处于财政政策新一轮扩张周期,叠加货币政策在9月即将宽松,财政货币双宽松周期可期。在这种双宽周期下,通常来说会支撑风险资产的价格,我们认为三季度权益资产相对来说表现可能会好于避险资产。

2025年三季度海外大类资产展望

对于三季度海外市场大类资产,我们认为美元短多长空,短期内美元可能会阶段性走强,但从三五年甚至十年的长期维度来看,美元则存在较大的贬值压力。操作层面,看汇做股,看股做债;资产层面,可以保持美国和非美市场的均衡配置,由于美元中长期趋势下行,所以预计未来几年以A股、港股为代表的非美市场机会较多。

美股

盈利超预期门槛低,上半年弱美元红利将显现。上半年美元走弱,对美股跨国公司盈利形成支撑,但是目前美股估值较高,未来估值扩张空间有限,对美股保持相对中性的态度。

黄金

央行购金托底,整体高位震荡。我们认为黄金中长期依然具有配置价值,但是短期可能会陷入震荡。三季度如果黄金有回调,或可逢低分批配置。

白银

预计银金比将向上修复。相对于黄金,白银补涨空间可能会更大。当短期市场美元见到高位之后,白银的配置弹性要比黄金短期会更好一点。

铜

跨区套利挤压空头,注意232关税政策提前落地风险。现在铜的定价又回到基本面,以 AI新能源车为代表的铜的下游需求依然比较强劲,对铜还是维持未来几年战略性看多的立场。

原油

供给维持宽松,地缘风险降低。现在欧佩克国家还在增产,原油供给维持宽松,但地缘风险降低,需求或存在回落。

美债

通胀预期限制降息幅度,警惕流动性冲击。从目前的通胀预期来看,暂不支持大幅度降息,而且随着三季度,特别是9月开始,美债供给压力加大,需要警惕潜在流动性冲击。

汇率

美元或阶段性企稳反弹。我们认为美元已经阶段性见底,接下来或许会有阶段性的反弹,但反弹的幅度空间比较有限。

8月22日,全球央行年会将拉开帷幕,美联储主席鲍威尔将发表讲话,市场高度关注。

朱丹认为,央行年会上鲍威尔是否会放出鹰派表述,目前看皆有可能。但从美联储独立性来说,我们觉得鲍威尔非常可能会坚持不那么过度的降息,而且现在美国的PPI确实已经存在压力。如果发生降息推迟的情况,资产方面率先受到冲击的可能是靠流动性支撑的资产,如虚拟货币、港股的小盘股。

展望明年来看,美联储降息是比较确定的事情。一方面美国经济动能在不断下台阶,另一方面就是来自于特朗普的政治压力,下一个美联储主席或许会更鸽,未来美联储的降息或许会比现在更快。

风险提示

观点仅供参考,将随市场变化而变化,不构成投资建议和承诺。市场有风险,投资需谨慎。