60岁张正海掌舵6年,贵阳银行业绩下滑

来源:银瑞社

作者:许淑敏

贵阳银行发布2025年中报隔天,股价走低。

作为贵州省内第一大法人金融机构,的业绩正在持续下滑。

2025年上半年,贵阳银行实现营业收入65.01亿元,同比下降12.22%,实现归属于母公司股东的净利润24.74亿元,同比下降7.20%,营收、净利润双跌。

对于营业收入和净利润同比下降主要原因,贵阳银行在财报解释,一方面是LPR利率下行带动新发放信贷资产利率下降,叠加债务置换和存量资产利率调降的持续影响,利息净收入同比减少8.86亿元。

另一方面上半年债券市场整体走弱,交易性金融资产公允价值变动收益同比减少8.53亿元。

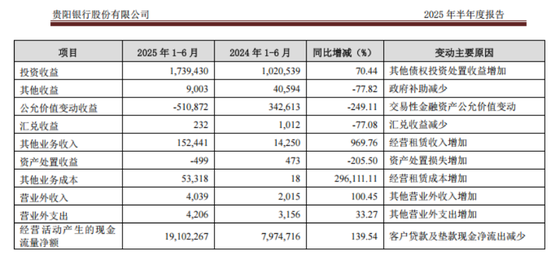

根据财报披露,2025年上半年,贵阳银行公允价值变动收益为-5.1亿元。而上年同期为3.42亿元。

在财务报表中增减变化幅度超过30%的项目当中,贵阳银行资产处置收益为-49.9万元,同比下滑了205.5%,而其它业务成本为5331.8万元,同比增长了296111.11%,主要为经营租赁成本增加。

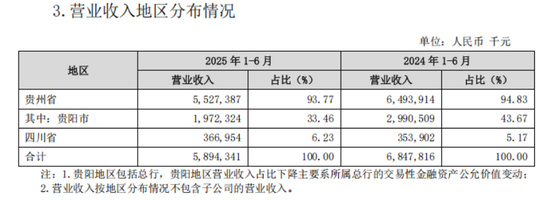

营业收入按地区分布来看,今年上半年,贵阳银行在贵阳市的收入为19.72亿元,同比下滑了34%,营收占比为33.46%,较上年同期减少了10.21个百分点。

截至报告期末,贵阳银行共有291家分支机构,其中贵阳市设有贵安分行、总行营业部和136家分支机构,而贵阳地区营业收入占比下降主要系所属总行的交易性金融资产公允价值变动。

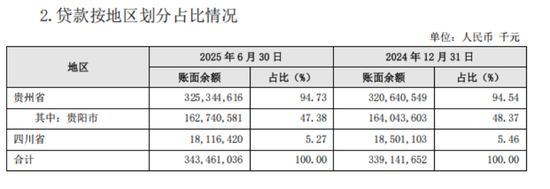

截至2025年6月30日,贵阳银行贷款总额3434.61亿元,较年初增加43.19亿元,增长1.27%,其中对公贷款(含贴现)余额2907.65亿元,较年初增加20.50亿元,增长0.71%,零售贷款(不含信用卡)余额461.78亿元,较年初增加5.88%。

该等贷款按地区分布来看,截至2025年6月30日,贵阳银行在贵阳市的贷款1627.4亿元,较年初的1640.43亿元减少了13亿元,占比为47.38%,较年初下滑了0.99个百分点。

在大本营贵阳地区,贵阳银行仍需持续提升业绩实力。

期内,该行持续加强成本精细化管理,提升财务资源的使用效率,进一步压降运营成本。

上半年,贵阳银行业务及管理费17.54亿元,较上年同期减少0.83亿元,同比下降4.53%,其中,职工工资及福利减少0.32亿元,同比下降2.68%,业务费用减少0.24亿元,同比下降9.01%。

此前2024年,贵阳银行人均薪酬为42.88万元,比2023年人均减少了六七千元。但2024年贵阳银行所有董监高(含离任)的薪酬(含延期支付激励)1213.5万元,其中董事长张正海获取薪酬94.6万元、行长盛军获取薪酬88.95万元。

对比2023年,该行董事长、行长的总薪酬仅66万。

贵阳银行董事长张正海,现年60岁,曾在中国人民银行、业监督管理委员会等待过。他自2019年开始掌舵贵阳银行,至今已有6年时间。

过去几年,贵阳银行盈利表现并不稳定,从2023年开始,贵阳银行便已经陷入营收、净利双跌的情况。

雪球平台有一网友评论称,管理层根本没有紧迫感。

要知道,贵阳银行主要控股参股公司盈利表现亦有上升的余地。像是今年上半年,贵阳银行3家村镇银行,2家为净亏损状态,期内,广元市贵商村镇银行实现净亏损0.08亿元,息烽发展村镇银行净亏损331.99万元,而花溪建设村镇银行实现净利润84.32万元。

不过,贵银金租实现营业收入4.60亿元、净利润1.75亿元。