长安期货胡心阁:基本面缺乏利空&美国SRE裁决落地 油脂暂不具备向下动能

行情回顾

上周油脂板块在周初重心上移之后,周内持续高位震荡运行。经历了此前两大月报的超预期利多,虽然情绪有所消化,但在基本面并无利空的背景之下,获利回吐的氛围并不浓,盘面回调幅度整体有限。截至2025年8月22日当周,油主力合约周线收涨1.34%;油主力合约周线收涨1.4%;相较而言上周回调程度略深于菜、棕油,主力合约周线收跌0.89%。

二、国际市场近期重点事件及外围因素影响分析

(一)SRE申请裁决公布,豁免政策利空不及预期

上周路透消息,美国环保署(EPA)预计最早于周五对195项小型炼油厂豁免申请作出部分裁决,这些申请最早可追溯至2016年;与此同时,EPA将推迟决定大型炼油厂是否需通过“重新分配”机制来弥补豁免额度,相关补充规定预计下周才会公布并征求意见。

最终裁决于8月22日公布,美国环保署对来自38家炼油厂涵盖2016-2024年的175份小型炼油厂豁免(SRE)申请进行了裁决,批准了63份100%豁免和77份50%豁免,此外拒绝了28份申请,认定7份不符合申请资格,合计发放豁免额度约为53.4亿RINs。

一方面,自2016年起长期积压的豁免申请对生物燃料执行层面形成一定利空压制,相关政策落地使得不确定情绪褪去;另一方面豁免额度发放并不及市场担忧的那般激进,因此美豆油长期以来悬而未决的利空因素还存在一定程度的回吐。实质上对美豆油以及整个油脂盘面形成了利多。

(二)印棕打击非法种植园背景下,后市累库压力难以形成

印尼棕榈油协会(GAPKI)公布的数据显示,印尼6月棕榈油及仁油产品产量528.9万吨,环比增16%;出口360.6万吨,环比增35%;国内消费207.2万吨,环比增2%;月末库存253万吨,环比降13%。尽管GAPKI口径下的产量远高于产业此前预估,但由于6月出口持续攀升,最终6月库存仍出现了明显的环比回落回落态势,库存同比降幅也达到了10%。

而目前印尼的油棕种植园正在面临较大力度的非法种植打击。据外媒报道,印尼总统Prabowo Subianto表示,印尼将对非法开采自然资源的行为展开更大范围的打击。此前,一项对棕榈种植园的调查发现,有370万公顷(1.43万平方英里)的棕榈种植园存在违法行为。他补充称,总共有500万公顷的棕榈种植园受到审查。Prabowo称,政府已经在军方的帮助下没收了310万公顷的非法棕榈油种植园。

三、油脂板块自身基本面影响因素分析

(一)美豆周度出口良好&美豆油需求支撑,抵消种植情况良好的利空

美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至8月17日当周,美国优良率为68%,高于市场预期的67%,前一周为68%,上年同期为68%。大豆开花率为95%,上一周为91%,上年同期为94%,五年均值为95%。大豆结荚率为82%,上一周为71%,上年同期为80%,五年均值为82%。

美国中西部干旱区域较前一周及去年同期进一步扩大,USDA最新干旱报告显示,截至8月19日当周,约9%的美国大豆种植区域受到干旱影响,而此前一周为3%,去年同期为7%,后续优良率是否会收到影响有待进一步观察;USDA周度出口销售数据显著高于预期,提振市场信心;此外,美豆油受生物燃料掺混政策的良好预期支撑,从需求端间接利好大豆。

(二)马棕增产周期高频产量增幅有限,供给难言宽松

马来西亚棕榈油协会(MPOA)称,2025年8月1-20日马来西亚棕榈油产量环比增加3.03%,其中马来西亚半岛的产量环比增加1.50%,沙巴的产量环比增加5.34%;沙捞越的产量环比增加7.06%;东马来西亚的产量环比增加5.81%。

马来西亚南部棕果厂商公会(SOMA)数据显示,8月1-20日马来西亚棕榈油产量环比增加0.3%,其中鲜果串(FFB)单产环比下降2.12%,出油率(OER)环比增加0.46%。

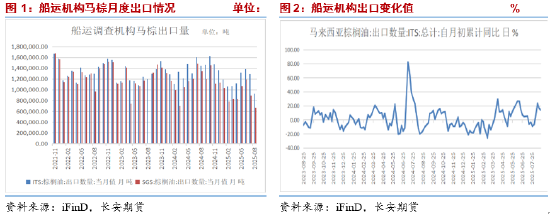

(三)马棕8月出口高频数据继续持稳,需求存有支撑

船运调查机构ITS公布数据显示,马来西亚8月1-20日棕榈油出口量为929051吨,较7月1-20日出口的817755吨增加13.6%,其中对中国出口4.1万吨,较上月同期4.4万吨减少0.3万吨,去年同期出口7.3万吨。船运调查机构SGS公布数据显示,马来西亚8月1-20日棕榈油出口量为667278吨,较7月1-20日出口的486404吨增加37.2%。其中对中国出口3.7万吨,高于上月同期的2.9万吨。独立检验机构AmSpec公布数据显示,马来西亚8月1-20日棕榈油出口量为869780吨,较7月1-20日出口的740394吨增加17.5%。

三大机构的8月的高频出口数据在7月明显下滑的基础上大幅回暖,给出一定加工利润的情况下我国买船增加,印度方面相对低位的库存也对后续产地的出口形成加持,叠加并未持续宽松的供给,产地供需压力难以形成。

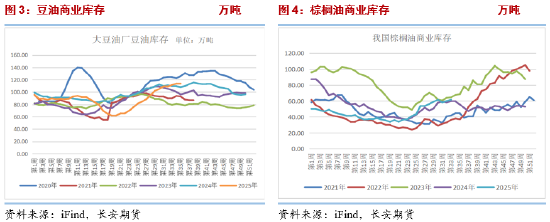

(四)豆棕油库存攀升基差持续承压,关注旺季需求情况

中国粮油商务网监测数据显示,截止到2025年第34周初,工厂豆油库存增加至120万吨左右,周环比增加近2%,同比增加逾6%。近期工厂开机率持续处于60%上方,产量偏高,提货量有限,豆油库存持续增加。不过,后续随着院校开学、中秋备货开始,工厂豆油库存有见顶的可能。

中国粮油商务网监测数据显示,上周末进口菜籽库存量为24万吨,较前一周前库存增加8万吨,较去年减少28万吨。截止到2025年第33周末,国内进口压榨库存量近74吨,较上周同期环比下降近4%。油厂开机率维持稳定,盘面集中下挫,终端集中点价为主,菜油库存小幅走低。

国内棕榈油库存总量为55.8万吨,较上周的54.3万吨增加1.5万吨;合同量为3.3万吨,较上周的3.6万吨减少0.3万吨。

四、行情展望

上周三大油脂继续高位震荡调整为主,但回调幅度并未进一步扩大。美国环保署对小型炼油厂豁免(SRE)申请进行了裁决,利空不及预期,为市场带来了一定情绪支撑。再从当前基本面数据来看,本月产地高频出口数据增幅明显,市场情绪重新回暖。印尼棕榈油协会(GAPKI)数据显示,尽管产量增长,但由于出口持续攀升,印尼6月底棕榈油库存环比下降,棕榈油两大产地的卖压均较为有限。中国商务部对原产于加拿大的进口油菜籽实施的反倾销调查临时措施,产生的原料供应的担忧情绪或对菜系这一端提供着持续的偏强支撑。豆油近期的支撑来自于进口原料端,USDA报告利多,中美关税延期,成本端支撑转强。总的来说,目前油脂市场整体的支撑因素仍然强劲,棕榈油产地并不大的卖压背景下,四季度减产周期的来临以及工业需求端的支撑,是后市重心继续上移的核心支撑因素;菜籽油层面的反倾销临时措施带来的供给担忧情绪依然存在,但需要关注后续政策的进一步变化和落实情况,短线借着回调机会可轻仓偏多尝试;豆油近期来自于美豆提供的成本端支撑较为强劲。目前基本面并未出现明显利空,操作上不建议摸顶做空,仍以逢低做多的思路为主。