900亿芯片巨头官宣大动作,港股逆势下跌

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

8月17日晚间,(688347.SH、01347.HK)发布重磅公告,拟以发行股份及支付现金的方式购买上海华力微电子有限公司(简称“华力微”)控股权,同时配套募集资金。(详见→)

公开信息显示,本次收购标的资产为华力微所运营的与华虹公司在65/55nm和40nm存在同业竞争的资产(华虹五厂)所对应的股权。

从收购目的来看,主要为了解决IPO承诺的同业竞争事项。本次交易构成关联交易,但不会导致公司实际控制人发生变更,不构成重组上市。

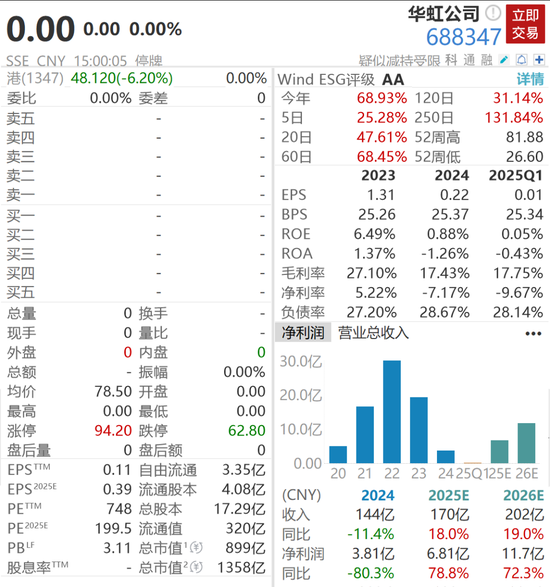

截至停牌前,华虹公司A股市值900亿左右

华虹公司A股自2025年8月18日开市起停牌,预计停牌时间不超过10个交易日。不过,华虹半导体港股并未停牌,8月18日,公司股价开盘下跌,一度跌超9%。就在上周,华虹半导体港股股价累计涨幅已达16.6%。

注入资产为何会导致股市资金撤退?

从部分投资者反馈来看,华虹当前收购的是成熟制程资产,而非先进制程,故认为收购低于预期。

不过,21世纪经济报道记者注意到,解决同业竞争本就是针对重合工艺平台,也就是华力微与华虹重合的65/55nm等工艺节点,而先进制程工艺并不在同业竞争范畴之内。

解决同业竞争

公告显示,本次收购标的资产为华力微所运营的与华虹公司存在同业竞争的资产(华虹五厂)所对应的股权。目前,该标的资产正处于分立阶段。

目前交易事项尚处于筹划阶段,公司正与交易意向方接洽,初步确定的交易对方为上海华虹(集团)有限公司、上海集成电路产业投资基金股份有限公司、国家集成电路产业投资基金二期股份有限公司、上海国投先导集成电路私募投资基金合伙企业(有限合伙)。

华虹推动此次收购,主要是为解决IPO承诺的同业竞争事项。

记者了解到,于2023年华虹公司科创板上市之初,华虹集团发布了《关于避免同业竞争的补充承诺函》:“自发行人首次公开发行人民币普通股股票并于科创板上市之日起三年内,按照国家战略部署安排,在履行政府主管部门审批程序后,华虹集团将华力微注入发行人”。

据官网披露,华力微(华力一期,简称“华虹五厂”)建有中国大陆第一条12英寸全自动集成电路芯片制造生产线,工艺水平覆盖65/55和40纳米技术节点,设计月产能3.8万片。华虹五厂于2011年4月建成投片。

据招股书披露,华虹公司与华力微存在不同工艺节点的重合平台和相同工艺节点的重合工艺平台。其中,不同工艺节点的重合平台不具有竞争和替代关系,相同工艺节点的重合工艺平台存在同业竞争,但不构成有重大不利影响的同业竞争。

当时,华虹公司花了不少笔墨来解释二者的关系。具体来看,双方的同类业务为相同工艺节点下的重合工艺平台的代工业务,即65/55nm工艺节点下的独立式非易失性存储器、嵌入式非易失性存储器和逻辑与射频三个重合工艺平台。据2022年各主体相关数据,华力微同类收入或者毛利占发行人主营业务收入或者毛利的比例均低于30%,符合监管规则对同业竞争收入、毛利测算时的财务数据要求。

而且在上市时,双方做了业务划分,即65/55nm独立式非易失性存储器和嵌入式非易失性存储器工艺平台相关业务由华虹半导体承接,而65/55nm逻辑与射频工艺平台相关业务由华力微承接。

从客户重叠度来看,据2023年初披露,华虹公司的客户数量超过400家,由于不同工艺节点代工能力存在差异,与华力微仅3家客户存在重合。且华力微承诺,未来不再于65/55nm的工艺节点上扩产。

而市场所期待的先进制程资产的注入,或是指华虹六厂,也就是上海华力集成电路制造有限公司(华力二期),该项目规划工艺水平28/22纳米技术节点。不过,该项目和华虹半导体的特色工艺拥有各自的发展方向和技术难度,本就不构成同业竞争。

市场人士认为,在华虹公司登陆科创板两年之际,此次交易的推进,不仅充分彰显了大股东履行承诺的担当,更是上市公司看好未来市场发展的体现,代表了其对特色工艺晶圆代工行业的坚定信心。

“此次收购是华虹集团履行IPO承诺的关键一步,核心目标是消除内耗、整合资源。”深度科技研究院院长张孝荣向21世纪经济报道记者表示。

扩充12英寸产能

作为中国第二大晶圆代工厂,华虹公司近年来不断提升工艺水平,从8英寸扩展至12英寸。其A股上市时的主要募投项目——华虹制造(无锡)项目,就是建设一条月产能达到8.3万片的12英寸、工艺节点65/55nm-40nm的特色工艺生产线,以满足不断增长的晶圆产品的代工需求。

华虹公司表示,基于全球半导体代工行业产能无法满足新兴应用市场需求不断增长的背景,公司在8英寸平台继续优化改造既有产品线的同时,亦积极投入12英寸平台工艺研发及提升产能,以满足广阔的下游市场对各类特色工艺代工产品的需求。

同时还表示,未来进一步的资本投入将大幅提升12英寸生产线的产能,及基于90-55纳米节点各项工艺平台代工的产品组合丰富度,巩固作为全球领先的半导体特色工艺代工厂商的行业地位。

华虹公司总裁兼执行董事白鹏在二季度财报中提到:“面对需求分化的半导体市场,公司坚持以特色工艺技术比例为锚,力争在关键技术平台实现技术突破,丰富产品组合。随着无锡新12英寸产线稳步产能爬坡,公司将实现产能规模到技术生态的全面升级。”

随着无锡项目产能爬坡,华虹公司来自12英寸晶圆的贡献已逐渐提升。2025年第二季度,华虹公司8英寸晶圆营收占比为41.0%;12英寸晶圆营收占比为59.0%。上年同期,8英寸占比为51.3%,12英寸占比为48.7%。不仅营收占比提升,2025年第二季度,12英寸营收也从上年同期的2.33亿美元增至3.34亿美元。

以此来看,除了解决同业竞争,扩充华虹公司12英寸产能也是此次收购的重要意义。“华力微的12英寸产线有望进一步补足华虹产能短板,通过协同效应提升盈利能力和估值中枢。”张孝荣说。